La crescita globale è rallentata al 3,2% nel 2022, ben al di sotto delle aspettative all'inizio dell'anno, frenata dall'impatto della guerra in Ucraina, dalla crisi del costo della vita e dal rallentamento in Cina.

Ora hanno iniziato ad apparire segnali più positivi, con il sentiment delle imprese e dei consumatori che inizia a migliorare, i prezzi dei prodotti alimentari ed energetici in calo e la piena riapertura della Cina.

La crescita globale dovrebbe rimanere al di sotto dei tassi tendenziali nel 2023 e nel 2024, rispettivamente al 2,6% e al 2,9%, con un inasprimento delle politiche che continuerà ad avere effetto. Tuttavia, si prevede un graduale miglioramento fino al 2023-24, poiché il freno sui redditi derivanti dall'elevata inflazione diminuisce.

La crescita annua del PIL negli Stati Uniti dovrebbe rallentare all'1,5% nel 2023 e allo 0,9% nel 2024, poiché la politica monetaria attenua le pressioni sulla domanda. Nell'area dell'euro la crescita dovrebbe attestarsi allo 0,8% nel 2023, ma salire all'1,5% nel 2024 con l'attenuarsi degli effetti degli elevati prezzi dell'energia. La crescita in Cina dovrebbe rimbalzare al 5,3% quest'anno e al 4,9% nel 2024.

L'inflazione complessiva è in calo, ma l'inflazione di fondo rimane elevata, sostenuta da forti aumenti dei prezzi dei servizi, margini più elevati in alcuni settori e pressioni sui costi derivanti dalla tensione dei mercati del lavoro.

L'inflazione dovrebbe moderarsi gradualmente nel 2023 e nel 2024, ma rimanere al di sopra degli obiettivi delle banche centrali fino alla seconda metà del 2024 nella maggior parte dei paesi. L'inflazione complessiva nelle economie del G20 dovrebbe scendere al 4,5% nel 2024 dall'8,1% nel 2022. L'inflazione core nelle economie avanzate del G20 dovrebbe attestarsi in media al 4,0% nel 2023 e al 2,5% nel 2024.

Il miglioramento delle prospettive è ancora fragile. I rischi sono diventati un po' più bilanciati, ma rimangono orientati al ribasso. L'incertezza sul corso della guerra in Ucraina e le sue conseguenze più ampie sono una preoccupazione chiave. La forza dell'impatto dei cambiamenti di politica monetaria è difficile da valutare e potrebbe continuare a esporre le vulnerabilità finanziarie derivanti dall'elevato debito e dalle valutazioni eccessive degli asset, nonché in specifici segmenti dei mercati finanziari. Anche le pressioni sui mercati energetici globali potrebbero riapparire, portando a nuovi picchi dei prezzi e a un aumento dell'inflazione.

La politica monetaria deve rimanere restrittiva fino a quando non vi saranno chiari segnali di un abbassamento duraturo delle pressioni inflazionistiche sottostanti. Ulteriori aumenti dei tassi di interesse sono ancora necessari in molte economie, compresi gli Stati Uniti e l'area dell'euro. Con il lento calo dell'inflazione core, è probabile che i tassi di riferimento rimangano elevati fino al 2024.

Il sostegno fiscale per mitigare l'impatto degli alti prezzi alimentari ed energetici deve concentrarsi maggiormente su coloro che ne hanno più bisogno. Una migliore definizione degli obiettivi e una tempestiva riduzione del sostegno complessivo contribuirebbero a garantire la sostenibilità di bilancio, a preservare gli incentivi a ridurre il consumo di energia e a limitare ulteriori stimoli alla domanda in un periodo di elevata inflazione.

Rilanciare gli sforzi di riforma strutturale è essenziale per rilanciare la crescita della produttività e alleviare i vincoli dell'offerta. Rafforzare il dinamismo delle imprese, ridurre gli ostacoli al commercio transfrontaliero e alla migrazione economica e promuovere mercati del lavoro flessibili e inclusivi sono passi fondamentali necessari per stimolare la concorrenza, mitigare le carenze di approvvigionamento e rafforzare i vantaggi derivanti dalla digitalizzazione.

È necessaria una maggiore cooperazione internazionale per aiutare a superare l'insicurezza alimentare ed energetica, aiutare i paesi a basso reddito a onorare i loro debiti e raggiungere un approccio meglio coordinato agli sforzi di mitigazione del carbonio.

| Tabella 1. Previsioni economiche intermedie dell'OCSE marzo 2023 |

|---|

Crescita del PIL reale, anno su anno, per cento |

| Nota: differenza rispetto all'Economic Outlook di novembre 2022 in punti percentuali, sulla base di cifre arrotondate. Gli aggregati mondiali e del G20 utilizzano pesi mobili del PIL nominale a parità di potere d'acquisto (PPP). Le revisioni delle stime PPA incidono sulle differenze negli aggregati.1. L'Unione Europea è un membro a pieno titolo del G20, ma l'aggregato del G20 comprende solo i paesi che sono anche membri a pieno titolo.2. La Spagna è un invitato permanente al G20.3. Esercizi fiscali, a partire da aprile.Fonte: banca dati Interim Economic Outlook 113; e la banca dati Economic Outlook 112. |

| Table 2. OECD Interim Economic Outlook forecasts March 2023 |

|---|

Inflazione complessiva, per cent |

| Nota: Differenza rispetto alle prospettive economiche di novembre 2022 in punti percentuali, sulla base di cifre arrotondate. L'aggregato del G20 utilizza ponderazioni mobili del PIL nominale a parità di potere d'acquisto (PPA). Le revisioni delle stime PPA incidono sulla differenza nell'aggregato.1. L'Unione europea è membro a pieno titolo del G20, ma l'aggregato del G20 comprende solo paesi che sono anche membri a pieno titolo.2. La Spagna è un invitato permanente al G20.3. Anni fiscali, a partire da aprile.Fonte: banca dati Interim Economic Outlook 113; e il database Economic Outlook 112. |

| Tabella 3. Previsioni economiche intermedie dell'OCSE marzo 2023 |

|---|

| Inflazione di fondo, per cento |

|

Nota: Differenza rispetto alle prospettive economiche di novembre 2022 in punti percentuali, sulla base di cifre arrotondate. L'aggregato delle economie avanzate del G20 utilizza le ponderazioni mobili del PIL nominale a parità di potere d'acquisto (PPA). Le revisioni delle stime PPA incidono sulla differenza nell'aggregato. L'inflazione di fondo esclude i prezzi dei prodotti alimentari e dell'energia.1. L'Unione europea è membro a pieno titolo del G20, ma l'aggregato del G20 comprende solo paesi che sono anche membri a pieno titolo.2. La Spagna è un invitato permanente al G20.Fonte: banca dati Interim Economic Outlook 113; e il database Economic Outlook 112. Vi sono segnali di una certa ripresa della crescita globale dopo la debolezza di fine 2022 1. La crescita globale nel 2022 è stata del 3,2%, circa 1,3 punti percentuali più debole di quanto previsto nelle prospettive economiche dell'OCSE di dicembre 2021, riflettendo gli effetti della guerra di aggressione della Russia in Ucraina, il freno dei redditi delle famiglie derivante dall'elevata inflazione, dall'aumento dei tassi di interesse e dalle continue perturbazioni in Cina. Nel quarto trimestre dello scorso anno, la crescita ha rallentato nella maggior parte delle economie del G20 (figura 1, pannello A). Il commercio mondiale è diminuito, con una continua ripresa del turismo internazionale compensata da un calo dei volumi di scambi di merci (figura 1, riquadro B). I risultati sono stati particolarmente deboli nella regione Asia-Pacifico negli ultimi mesi del 2022, con la produzione stagnante in Giappone, l'attività in Cina frenata dai continui lockdown e da un'ondata di infezioni e una flessione del settore tecnologico che ha colpito la produzione e le esportazioni in Corea. La crescita è stata debole anche in Europa, con cali della produzione in molte economie dell'Europa centrale e orientale e industrie ad alta intensità energetica, a fronte di forti effetti negativi derivanti da prezzi dell'energia estremamente elevati. La principale sorpresa positiva alla fine del 2022 è arrivata dagli Stati Uniti, con la continua resilienza del mercato del lavoro che ha superato l'impatto dei tassi di interesse più elevati sugli investimenti privati. |

Figura 1. La crescita globale ha rallentato fino al 2022

Percentuale, q-on-q

Fonte: banca dati Interim Economic Outlook 113; CPB Ufficio olandese per l'analisi della politica economica; e calcoli OCSE.

2. Al di là del G20, anche alcune economie emergenti e in via di sviluppo che stavano già affrontando venti contrari economici a seguito della pandemia di COVID-19 e dell'impennata dei prezzi di molte materie prime dopo l'inizio della guerra in Ucraina hanno subito effetti negativi dall'aumento dei tassi di interesse nelle economie avanzate nell'ultimo anno. Un certo numero di economie in via di sviluppo in Africa, Asia e nelle Americhe hanno subito forti recessioni economiche e forti pressioni sulla bilancia dei pagamenti.

Indicatori recenti indicano un aumento dell'attività all'inizio del 2023

3. I dati mensili all'inizio del 2023 indicano un miglioramento a breve termine delle prospettive di crescita nelle maggiori economie. I dati sull'attività negli Stati Uniti hanno sorpreso al rialzo a gennaio e i mercati del lavoro rimangono tesi in quasi tutte le economie del G20, compresa l'Europa, sostenendo i consumi privati. Anche gli indicatori delle indagini congiunturali si sono rafforzati rispetto ai minimi osservati alla fine del 2022. La fiducia dei consumatori ha iniziato a migliorare e gli indicatori delle indagini sulle imprese si sono stabilizzati o sono rimbalzati in tutte le principali regioni (figura 2). A febbraio, in tutte le principali economie, sono state le imprese a registrare un aumento della produzione rispetto al calo della produzione, con balzi sostanziali negli Stati Uniti, nell'area dell'euro, in Cina e nel Regno Unito.

4. Il miglioramento dell'attività e del sentiment nelle principali economie del G20 all'inizio del 2023 è dovuto al calo dei prezzi globali dell'energia e dei prodotti alimentari (figura 3), che aumenta il potere d'acquisto e dovrebbe contribuire a ridurre l'inflazione complessiva, nonché all'atteso impatto positivo della riapertura della Cina sull'attività globale. Il calo dei prezzi dell'energia riflette in parte l'impatto delle miti temperature invernali in Europa, contribuendo a preservare i livelli di stoccaggio del gas, nonché a ridurre il consumo di energia in molti paesi. Anche l'impatto delle misure adottate contro le esportazioni energetiche russe è stato più limitato di quanto inizialmente previsto, con la Russia che ha ampiamente mantenuto i livelli di esportazione espandendo le vendite in altri mercati, sebbene a prezzi sostanzialmente scontati. Anche i prezzi dei prodotti alimentari e dei fertilizzanti sono scesi rispetto al picco dell'anno scorso. Tuttavia, i prezzi dell'energia e dei prodotti alimentari rimangono ben al di sopra dei livelli visti prima della pandemia, lasciando molte famiglie a basso reddito ancora ad affrontare pressioni di bilancio. Anche la sicurezza alimentare ed energetica rimane fragile, soprattutto nelle economie e nelle famiglie emergenti e a basso reddito.

Figura 2. Gli indicatori dell'indagine segnalano un miglioramento all'inizio del 2023

Fonte: S&P Global; e la banca dati OCSE sui principali indicatori economici.

Figura 3. I prezzi dell'energia e dei prodotti alimentari sono diminuiti negli ultimi mesi

Valore indicizzato 2019 = 100

Nota: in base ai prezzi del petrolio Brent in USD; prezzi del gas naturale TTF per l'Europa; Prezzo del carbone di Newcastle in USD; Indici FAO dei prezzi globali di prodotti alimentari, cereali e oli vegetali; e prezzo del fertilizzante ureico in USD.

Fonte: Refinitiv; Organizzazione delle Nazioni Unite per l'alimentazione e l'agricoltura; Banca Mondiale; e calcoli OCSE.

5. I dati dell'indagine indicano una forte ripresa in Cina a gennaio e febbraio e parte dei risparmi repressi delle famiglie derivanti dal periodo di politica zero COVID saranno probabilmente spesi nel 2023, stimolando la domanda aggregata. Una ripresa dei viaggi internazionali da parte dei residenti cinesi fornirà un ulteriore impulso al traffico aereo globale e al commercio di servizi, con i guadagni più forti probabili nelle economie asiatiche vicine sulla base dei modelli di visitatori prima della pandemia (Figura 4, Pannello A). Allo stesso tempo, la maggiore domanda di materie prime da parte della Cina, che rappresenta un'ampia quota di consumo in molti mercati, dovrebbe esercitare una certa pressione al rialzo sui prezzi delle materie prime (figura 4, riquadro B). Ciò è particolarmente vero se la domanda di energia cinese si rafforza in modo significativo, dopo la stagnazione nel 2022.

6. Le condizioni finanziarie globali si sono notevolmente inasprite dall'inizio del 2022. I tassi di interesse reali a lungo termine sono aumentati bruscamente, innescando un repricing in tutte le classi di attività, comprese le azioni, e generando considerevoli perdite non realizzate sui portafogli obbligazionari detenuti dalle istituzioni finanziarie. Segnali dell'impatto di una politica monetaria più restrittiva hanno iniziato ad apparire in alcune parti del settore bancario, comprese le banche regionali negli Stati Uniti. In diverse economie, la crescita effettiva e attesa del credito ha rallentato, diventando addirittura negativa in alcune recenti indagini sul credito bancario, anche nell'area dell'euro. Ciò si riflette nella relativa contrazione dell'offerta di moneta ampia in diverse grandi economie, dopo la forte crescita osservata durante la pandemia. L'aggregato dell'offerta di moneta M2 degli Stati Uniti è recentemente diminuito su base annua per la prima volta in oltre 60 anni. L'apprezzamento sostenuto del dollaro USA per gran parte del 2022 è stato tuttavia parzialmente invertito, contribuendo a ridurre i prezzi in valuta nazionale dei prodotti alimentari e dell'energia importati in molti paesi.

Figura 4. La riapertura della Cina influenzerà la domanda globale

Nota: Panello A: i dati per l'Australia si riferiscono all'anno fino a giugno 2019 e i dati per la Francia si riferiscono al 2018. Panel B: dati 2021 per petrolio, gas naturale, fertilizzanti, mais e cotone e 2020 per tutte le altre materie prime.

Fonte: Prospettive economiche intermedie dell'OCSE marzo 2020; Agenzia internazionale dell'energia; Banca dati OCSE-FAO Agricultural Outlook; Banca Mondiale; Associazione mondiale dei fertilizzanti; e calcoli OCSE.

L'inflazione complessiva è in calo, ma l'inflazione core si sta rivelando vischiosa

7. L'inflazione complessiva dei prezzi al consumo e l'inflazione di fondo (esclusi i prodotti alimentari e l'energia) rimangono generalmente ben al di sopra degli obiettivi delle banche centrali, ma l'inflazione complessiva ha iniziato a diminuire nella maggior parte delle economie. Ciò riflette principalmente l'allentamento dei prezzi dell'energia e dei prodotti alimentari (figura 3). Continua ad esserci una marcata divergenza nei tassi di inflazione tra i paesi, con un'inflazione ancora a livelli relativamente bassi in alcune economie asiatiche, tra cui Cina e Giappone, ma molto elevata in Türkiye e Argentina. Il recente allentamento dell'inflazione complessiva si è riflesso anche nelle aspettative di inflazione delle famiglie e del mercato nelle principali economie avanzate.

8. Al calo dell'inflazione complessiva non è ancora corrisposto il calo dell'inflazione di fondo (grafico 5), poiché le forti pressioni sui costi e, in alcuni settori, l'aumento degli utili unitari continuano a spingere al rialzo i prezzi. L'inflazione dei prezzi dei beni ha iniziato a diminuire nella maggior parte dei paesi (Figura 6), riflettendo la più ampia flessione del settore lo scorso anno, nonché la graduale normalizzazione della composizione della domanda da beni a servizi e l'allentamento delle strozzature della catena di approvvigionamento globale. Al contrario, l'inflazione dei prezzi dei servizi ha continuato ad aumentare, con l'aumento dei costi dell'energia e dei trasporti che si è trasferito sui prezzi al dettaglio, il rafforzamento della domanda di servizi e le pressioni sul costo del lavoro per unità di prodotto che sono rimaste elevate in un contesto di mercati del lavoro tesi.

9. Il basso tasso di disoccupazione e gli elevati tassi di sfitto nella maggior parte delle principali economie (figura 7), insieme al prolungato periodo di elevata inflazione, hanno esercitato una pressione al rialzo sulla crescita dei salari nominali. Tuttavia, in alcuni paesi, tra cui gli Stati Uniti, il ritmo degli aumenti salariali ha iniziato a stabilizzarsi o addirittura a diminuire. Tuttavia, nella maggior parte dei paesi la crescita salariale rimane a tassi che, se sostenuti per qualche tempo, sarebbero incoerenti con il ritorno dell'inflazione al target data la debole crescita della produttività sottostante, a meno che i margini di profitto delle imprese non si contraggano.

Figura 5. L'inflazione core si sta dimostrando persistente

In percentuale, anno su anno

Nota: sulla base del deflatore della spesa dei consumatori per gli Stati Uniti, dell'indice armonizzato dei prezzi al consumo per l'area dell'euro e dell'indice dei prezzi al consumo per il Giappone.

Fonte: banca dati OCSE sui prezzi al consumo; Eurostat; e calcoli OCSE.

Figura 6. L'inflazione dei prezzi dei servizi è ancora in aumento

In percentuale, anno su anno

Nota: sulla base del deflatore della spesa dei consumatori per gli Stati Uniti, dell'indice armonizzato dei prezzi al consumo per l'area dell'euro e dell'indice dei prezzi al consumo per il Giappone. I dati relativi agli Stati Uniti e all'area dell'euro sono destagionalizzati.

Fonte: Bureau of Economic Analysis; Banca centrale europea; banca dati OCSE sui prezzi al consumo; e calcoli OCSE.

Fonte: Bureau of Economic Analysis; Banca centrale europea; banca dati OCSE sui prezzi al consumo; e calcoli OCSE.

Figura 7. I mercati del lavoro rimangono tesi

Nota: Panello A: Variazionepercentuale media anno su anno delle retribuzioni e degli stipendi pubblicizzati nelle offerte di lavoro su Indeed, controllando i titoli di lavoro. Pannello B: I posti vacanti per disoccupato sono il rapporto tra il numero di posti vacanti e la popolazione disoccupata di età pari o superiore a 15 anni. La popolazione disoccupata della Germania è la media di 3 mesi della popolazione disoccupata di età compresa tra 15 e 74 anni.

Fonte: Indeed Wage Tracker; banca dati dell'OCSE sulle statistiche congiunturali del mercato del lavoro; Eurostat; e calcoli OCSE.

La crescita dovrebbe rimanere moderata con un graduale calo dell'inflazione

10. La crescita mondiale dovrebbe rimanere a un tasso inferiore al trend nel 2023-24, con una graduale moderazione dell'inflazione man mano che l'inasprimento rapido e sincronizzato della politica monetaria nell'ultimo anno avrà pieno effetto (grafico 8, grafico 13). Il calo dei prezzi delle materie prime e la piena riapertura della Cina sostengono una modesta revisione al rialzo delle proiezioni di crescita nel 2023 rispetto all'Economic Outlook dell'OCSE del novembre 2022, ma i benefici di questi cambiamenti in termini di crescita dovrebbero essere limitati al breve termine. La domanda sarà probabilmente ammortizzata da un ulteriore allentamento dei tassi di risparmio delle famiglie in molti paesi, con le famiglie che devono ancora utilizzare appieno i risparmi aggiuntivi accumulati durante la pandemia. L'impatto di condizioni finanziarie più restrittive rischia altrimenti di farsi sentire in tutta l'economia nel corso del tempo, in particolare sugli investimenti privati. È probabile che l'interruzione della guerra in Ucraina continui a pesare sulla produzione globale sia direttamente che indirettamente attraverso l'impatto sull'incertezza, i continui rischi per la sicurezza alimentare ed energetica e i significativi cambiamenti in atto nei mercati delle materie prime man mano che i massimali sui prezzi e gli embarghi occidentali sulle produzioni energetiche russe avranno pieno effetto.

11. La crescita media annua del PIL mondiale nel 2023 dovrebbe attestarsi al 2,6%, in ripresa al 2,9% nel 2024, un tasso vicino alla tendenza pre-pandemia, ma inferiore alla media rispetto ai decenni precedenti (tabella 1, grafico 9). La crescita globale prevista per il periodo 2023-24 sarebbe più debole rispetto a qualsiasi periodo di due anni dalla crisi finanziaria globale, escludendo il crollo all'inizio della pandemia. Si prevede che tutte le economie del G20, tranne due, avranno una crescita più lenta nel 2023 rispetto al 2022, con la Cina che rappresenta un'eccezione notevole a causa dell'allentamento delle restrizioni anti-COVID.

Figura 8. I tassi di interesse ufficiali sono aumentati più rapidamente rispetto ad altri cicli recenti

Aumento mensile cumulativo dei tassi di interesse ufficiali dall'inizio del ciclo di restringimento, in percentuale

Nota: "Attuale" indica l'attuale ciclo di inasprimento della politica monetaria, "Passato" mostra la media dei tre precedenti cicli di inasprimento della politica monetaria. M1-M12 indica i mesi, con il primo aumento del tasso di riferimento che si verifica nel mese 1 (M1).

Fonte: banca dati OCSE sulle prospettive economiche; Banca dei regolamenti internazionali; e calcoli OCSE.Figura 9. La crescita globale è più debole del previsto prima della guerra in Ucraina

In percentuale, anno su anno

Nota: proiezioni tratte dalle attuali prospettive economiche intermedie e dalle prospettive economiche dell'OCSE di dicembre 2021 e novembre 2022.

Fonte: banca dati OCSE Interim Economic Outlook 113; Banca dati OCSE Economic Outlook 110; banca dati OCSE Economic Outlook 112; e calcoli OCSE.

12. Per gli Stati Uniti, la crescita dovrebbe essere inferiore al potenziale sia nel 2023 che nel 2024, poiché la politica monetaria attenua le pressioni sulla domanda. Mentre la crescita media annua dovrebbe diminuire sia quest'anno che il prossimo, i tassi di crescita trimestre su trimestre dovrebbero toccare il fondo nella seconda metà del 2023 e migliorare successivamente. Anche la crescita nell'area dell'euro sarà lenta nel 2023, ma i benefici del calo dei prezzi dell'energia e del calo dell'inflazione dovrebbero aiutare la dinamica della crescita a migliorare gradualmente, lasciando la crescita media annua nel 2024 quasi raddoppiare lo 0,8% previsto nel 2023. Anche il Regno Unito dovrebbe registrare un lieve rimbalzo nel 2024, con una produzione in aumento dello 0,9% dopo un calo su base annua nel 2023. Il Giappone, che quest'anno avrà ulteriori stimoli fiscali e nessun cambiamento nei tassi di interesse ufficiali, dovrebbe crescere tra l'1-1/2023% annuo nel 2024 e nel <>. La Corea e l'Australia beneficeranno del previsto rimbalzo della crescita in Cina, compensando l'impatto di condizioni finanziarie più restrittive.

13. Le economie dei mercati emergenti in Asia saranno probabilmente meno colpite dal rallentamento globale, aiutate dal rimbalzo in Cina e da pressioni inflazionistiche più moderate. La crescita in Cina dovrebbe rimbalzare al 5,3% quest'anno, prima di scendere al 4,9% nel 2024. Si prevede che la crescita dell'India si modererà a circa il 6% nell'anno fiscale 2023-24, in un contesto di condizioni finanziarie più restrittive, prima di riprendersi a circa il 7% nell'anno fiscale 2024-25, mentre l'economia indonesiana continuerà ad espandersi tra il 4,7-5% annuo nel periodo 2023-24. La crescita in molte altre economie dei mercati emergenti, tra cui Brasile e Sud Africa, dovrebbe essere lenta nei prossimi due anni, a circa l'1% all'anno in media. L'attività a Türkiye dovrebbe essere frenata in modo significativo nella prima parte del 2023 dalle grandi perdite causate dai recenti terremoti, ma si riprenderà con la ripresa della spesa per la ricostruzione, con una crescita annuale del 2,8% nel 2023 e del 3,8% nel 2024. La produzione in Russia dovrebbe diminuire quest'anno e il prossimo, poiché il trascinamento delle sanzioni economiche e finanziarie inizia a crescere.

14. Con il rallentamento della crescita economica mondiale, l'attenuarsi dell'inflazione dei prezzi dell'energia e dei prodotti alimentari e l'inasprimento monetario da parte della maggior parte delle principali banche centrali, l'inflazione dei prezzi al consumo dovrebbe moderarsi. L'inflazione complessiva dovrebbe diminuire nel 2023 e nel 2024 in quasi tutte le economie del G20 (tabella 2). Anche così, l'inflazione annuale rimarrà ben al di sopra dell'obiettivo quasi ovunque per gran parte del 2024 (Figura 10).

Figure 10. Inflation is projected to decline gradually

Annual consumer price inflation, per cent

Nota: le proiezioni per l'India si riferiscono agli anni fiscali, a partire da aprile.

Fonte: banca dati OCSE Interim Economic Outlook 113.

15. Negli Stati Uniti e in Canada, dove l'inflazione ha raggiunto il picco a metà del 2022 e dove l'inasprimento della politica monetaria è iniziato prima che in molte altre grandi economie avanzate, si prevedono progressi più rapidi nel riportare l'inflazione all'obiettivo rispetto all'area dell'euro o al Regno Unito. L'inflazione core statunitense (basata sul deflatore dei consumi privati) dovrebbe attestarsi in media intorno al 4% nel 2023 e al 2/2024% nel 3 (tabella 2024). Entro la fine del 2, sia l'inflazione complessiva che quella core negli Stati Uniti e in Canada sarebbero solo leggermente superiori al 2%. Con l'allentamento della pressione derivante dall'aumento dei prezzi dei prodotti alimentari e dell'energia in Giappone, l'inflazione complessiva dovrebbe tornare al di sotto del 2023% entro la fine del 1 e raggiungere una media dell'8,2024% nel 2022. Per contro, con i forti aumenti dei prezzi dell'energia nel 8 che continuano a farsi strada nell'economia, sia l'inflazione complessiva che quella di fondo rimarranno più a lungo al di sopra dell'obiettivo nell'area dell'euro. L'inflazione complessiva annua nell'area dell'euro dovrebbe scendere dall'4,2022% nel 6 al 2,2023% nel 3 e al 2024% nel 2022. L'inflazione di fondo nell'area dell'euro, che è aumentata nel 5, dovrebbe superare in media il 2023% nel 3, prima di scendere al 2024% nel <>.

16. Anche la maggior parte delle economie dei mercati emergenti del G20 dovrebbe registrare un graduale calo dell'inflazione nei prossimi due anni, sebbene i livelli e i profili varino notevolmente. Le principali economie asiatiche emergenti dovrebbero registrare tassi di inflazione da bassi (Cina) a moderati (India e Indonesia) nel 2023-24. L'inflazione dovrebbe rimanere al di sopra dell'obiettivo in Brasile e Messico nel 2023, ma diminuire entro la metà superiore della fascia obiettivo entro la fine del 2024, aiutata dalle prime azioni intraprese per inasprire la politica monetaria. L'inflazione dovrebbe moderarsi anche in Sudafrica, scendendo al di sotto del 5% entro il 2024.

Predominano i rischi al ribasso

17. Negli ultimi mesi i rischi sono diventati un po' più equilibrati, ma rimangono orientati al ribasso. In particolare, la difficile situazione geopolitica assicura che l'incertezza rimanga elevata, anche per quanto riguarda l'andamento della guerra in Ucraina e le sue conseguenze per l'economia globale. Un importante rischio correlato è un nuovo peggioramento della sicurezza alimentare nelle economie emergenti e in via di sviluppo. Nonostante i miglioramenti nelle spedizioni di grano dall'Ucraina dalla metà del 2022 e i buoni raccolti in diversi importanti paesi produttori di grano, il mercato rimane vulnerabile sia alle nuove perturbazioni causate dalla guerra sia agli eventi meteorologici estremi, che sono diventati più comuni. Anche le tensioni legate al commercio continuano a destare preoccupazione, con la copertura cumulativa delle restrizioni all'importazione legate alle merci imposte dalle economie del G20 che continuano ad aumentare e diversi paesi non appartenenti al G7 che hanno introdotto nuove restrizioni alle esportazioni di alimenti, mangimi e fertilizzanti dopo l'inizio della guerra in Ucraina. I rischi a medio termine per la crescita e i prezzi stanno aumentando anche a causa della crescente frammentazione delle catene globali del valore e, in alcuni casi, dello spostamento verso sedi più costose ma meno distanti dalle società madri.

18. Un altro rischio centrale riguarda l'entità e la durata incerte della stretta monetaria necessaria per ridurre durevolmente l'inflazione. I continui aumenti delle pressioni sui costi o dei margini, o i rinnovati segnali di una deriva al rialzo delle aspettative di inflazione a medio e lungo termine costringerebbero le banche centrali a mantenere i tassi di riferimento più elevati più a lungo di quanto attualmente previsto, innescando movimenti considerevoli nei mercati finanziari, come si è verificato a seguito delle letture superiori alle attese per la crescita dell'occupazione e l'inflazione negli Stati Uniti all'inizio del 2023.

19. Tassi di interesse più elevati potrebbero anche avere effetti sulla crescita economica più forti del previsto, in particolare se espongono vulnerabilità finanziarie sottostanti. Mentre un raffreddamento dei mercati surriscaldati, compresi i mercati immobiliari, e il repricing dei portafogli finanziari sono canali standard attraverso i quali la politica monetaria ha effetto, l'impatto completo di tassi di interesse più elevati è difficile da valutare. I livelli di indebitamento e i rapporti di servizio del debito erano elevati in molte economie anche prima che l'impatto di tassi di interesse più elevati si facesse sentire (figura 11). L'aumento dello stress sulle famiglie e sulle imprese e il maggiore potenziale di insolvenza dei prestiti aumentano i rischi di potenziali perdite presso le banche e le istituzioni finanziarie non bancarie. Inoltre, brusche variazioni dei tassi di interesse di mercato e dell'attuale valore di mercato dei portafogli obbligazionari potrebbero anche esporre ulteriormente i rischi di duration nei modelli di business delle istituzioni finanziarie, come evidenziato dal fallimento della Silicon Valley Bank statunitense a marzo. Azioni tempestive per salvaguardare i depositanti penalizzando nel contempo gli azionisti e una regolamentazione rafforzata all'indomani della crisi finanziaria globale riducono il rischio di un ampio contagio finanziario derivante da tali eventi. Inoltre, i prezzi delle abitazioni hanno già iniziato ad adeguarsi all'inasprimento delle politiche, con cali dei prezzi nominali attualmente in corso in molte economie (figura 12) e prezzi reali delle abitazioni che scendono ancora più rapidamente data l'elevata inflazione dei prezzi al consumo. L'esperienza passata suggerisce che i crolli dei mercati immobiliari possono esercitare un notevole freno all'attività economica e aumentare significativamente i rischi finanziari.

20. Molte economie dei mercati emergenti potrebbero inoltre incontrare crescenti difficoltà nel servire debiti e disavanzi elevati con l'aumento dei tassi di interesse globali, in particolare nelle economie importatrici di materie prime o in quelle in cui vi è uno squilibrio tra la composizione valutaria delle passività e le entrate esterne. Le economie a basso reddito sono particolarmente a rischio di sofferenza del debito. Le analisi di sostenibilità del debito del FMI per i paesi a basso reddito suggeriscono che oltre la metà delle 69 economie valutate stava vivendo difficoltà del debito o ad alto rischio di sofferenza a gennaio 2023.

Figura 11. Le vulnerabilità finanziarie derivano dall'elevato indebitamento e dall'aumento dei rapporti di servizio del debito

Percento

Nota: Debito totale dato dal debito privato non finanziario al valore di mercato e dal debito delle amministrazioni pubbliche al valore nominale. Aggregazioni di economie avanzate (AE) ed emergenti (EME) basate su ponderazioni PPA.Fonte: Banca dei regolamenti internazionali; e calcoli OCSE.

Figura 12. I prezzi delle case hanno iniziato a diminuire con l'entrata in vigore della politica monetaria

Variazione percentuale dei prezzi nominali delle abitazioni dall'ultimo picco

Nota: l'ultimo valore è febbraio 2023 per Australia, Norvegia e Regno Unito; gennaio 2023 per Germania, Corea, Paesi Bassi e Nuova Zelanda; Dicembre 2022 per Canada, Svezia e Stati Uniti. Il picco mensile più recente è stato novembre 2021 in Nuova Zelanda, gennaio 2022 in Australia, febbraio 2022 in Svezia, aprile 2022 in Canada, maggio 2022 in Corea, giugno 2022 in Germania e Stati Uniti, luglio 2022 nei Paesi Bassi e agosto 2022 in Norvegia e nel Regno Unito. Tutti i dati sono destagionalizzati.Fonte: CoreLogic; Europace; Agenzia federale per il finanziamento degli alloggi; A livello nazionale; Immobiliare Norvegia; Reinz; Statistiche Danimarca; Statistiche Corea; Statistiche Paesi Bassi; Teranet-Indice dei prezzi delle abitazioni della banca nazionale; Guardia di valore; e calcoli OCSE.21. In Europa, il rischio di una grave carenza di approvvigionamento energetico è diminuito ma non scomparso. Gli attuali livelli di stoccaggio del gas sono vicini ai livelli record per il periodo dell'anno, contrariamente ai timori precedenti. Il consumo è diminuito drasticamente indi fronte a prezzi record, aiutati dal caldo durante l'inverno dell'emisfero settentrionale e dagli investimenti nell'efficienza energetica. Anche le importazioni di gas naturale liquefatto (GNL) rimangono a livelli elevati, aiutate dalla nuova capacità di stoccaggio offshore in alcuni paesi e da alcune importazioni residue tramite gasdotto dalla Russia. Tuttavia, permangono sfide per garantire livelli di stoccaggio sufficienti per l'inverno 2023-24. È probabile che l'offerta dalla Russia nel 2023 sia minima, in contrasto con i primi mesi del 2022, e il probabile rimbalzo della domanda in Cina potrebbe aumentare la concorrenza per la scarsa offerta globale di GNL. Ciò potrebbe spingere ancora una volta verso l'alto i prezzi dell'energia, provocando un'altra impennata dei prezzi al consumo e un'ulteriore dislocazione economica. I rischi di un aumento dei prezzi permangono anche nei mercati petroliferi, data la notevole incertezza su come le sanzioni occidentali sul petrolio e sui prodotti petroliferi dalla Russia influenzeranno l'offerta globale.22. Il mancato accordo sull'innalzamento del tetto del debito federale degli Stati Uniti è un evento poco probabile, ma talepotrebbe avere conseguenze negative sostanziali. Il tetto era già stato raggiunto nel gennaio 2023 e entro la fine dell'anno il margine di manovra per aggirare tale vincolo sarà quasi esaurito. Sebbene a un certo punto sia probabile un accordo, i ritardi nel raggiungimento di questo aumenterebbero l'incertezza e creerebbero turbolenze finanziarie, come nel 2013. Il mancato raggiungimento di un accordo comporterebbe dislocazioni macroeconomiche più gravi data l'attuale portata del deficit di bilancio federale e le azioni necessarie per chiudere rapidamente.Requisiti della politicaPolitica monetaria23. La maggior parte delle banche centrali ha continuato a inasprire la politica monetaria negli ultimi mesi, riflettendo il persistere di ampie pressioni sui prezzi e la necessità di evitare che l'inflazione elevata si consolidi nelle aspettative di inflazione e nelle pressioni sui costi. Una manciata di banche centrali che hanno inasprito la politica monetaria in una fase iniziale hanno ora annunciato una pausa per valutare l'impatto economico dell'aumento cumulativo dei tassi ufficiali, inclusa la Bancadel Canada e della Banca Centrale del Brasile. Altri, tra cui la Federal Reserve e la Reserve Bank of Australia, hanno continuato a inasprire, iniziando a ridurre il ritmo dell'inasprimento e comunicando che i tassi di riferimento rimarranno elevati per un lungo periodo di tempo.24. Le condizioni finanziarie si stanno ora inasprendo anche in un certo numero di economie avanzate a causa delle riduzioni dei bilanci delle banche centrali, o per il mancato (o non completo) reinvestimento dei proventi delle obbligazioni in scadenza o per le vendite attive di titoli. L'impatto della stretta quantitativa è incerto, con pochi precedenti precedenti per informare l'analisi politica. Tuttavia, è probabile che sia inferiore a quello dell'allentamento quantitativo, che ha avuto sia effetti di liquidità sul mercato che effetti aggiuntivi segnalando l'orientamento più accomodante della politica monetaria quando i tassi ufficiali erano al loro limite inferiore effettivo. Nel caso in cui si materializzino significative vulnerabilità finanziarie, come nel Regno Unito lo scorso autunno e negli Stati Unitiallo stato attuale, sarà essenziale una comunicazione chiara se si vuole che la stretta quantitativa continui come previsto insieme a misure politiche temporanee progettate per migliorare la liquidità del mercato e ridurre al minimo il rischio di contagio.25. Calibrare le azioni di politica monetaria interna è difficile e le politiche dovranno rimanere reattive ai nuovi dati, data l'incertezza sulla velocità con cui i tassi di interesse più elevati avranno effetto e le potenziali ricadute delle politiche restrittive in altri paesi. È probabile che un inasprimento simultaneo da parte di molti paesi limiti gli effetti dell'inasprimento della politica interna sui tassi di cambio, allungando potenzialmente il periodo di tempo o aumentando il grado di inasprimento della politica necessario per riportare l'inflazione all'obiettivo. Allo stesso tempo, è probabile che il diffuso inasprimento da parte di molti paesi riduca la domanda globale ei prezzi in misura maggiore.26. Saranno probabilmente necessari diversi trimestri di tassi di interesse reali positivi e una crescita al di sotto del trend per ridurre le pressioni sulle risorsedurevolmente e ottenere una disinflazione duratura, in particolare dove le pressioni della domanda sono un'importante fonte di inflazione. Si prevede che i tassi di interesse ufficiali nelle economie avanzate raggiungano un massimo del 5¼-5½ per cento negli Stati Uniti, del 4¾ per cento in Canada, del 4¼ per cento nell'area dell'euro (il principale tasso di rifinanziamento) e del Regno Unito e del 4,1% in Australia nel 2023 (Figura 13, Riquadro A). Il previsto calo dell'inflazione nei prossimi due anni potrebbe consentire un lieve allentamento delle politiche in alcune economie nel 2024, in particolare quelle in cui il ciclo di inasprimento è già vicino al completamento. In Giappone, dove le pressioni di fondo sui prezzi rimangono relativamente modeste, si presume che venga mantenuto un orientamento politico accomodante, ma con ulteriori aggiustamenti graduali del quadro di controllo della curva dei rendimenti per consentire una curva dei rendimenti più ripida.27. Le condizioni finanziarie globali più rigorose, il continuo aumento dei tassi ufficiali nelle economie avanzate e le persistenti pressioni inflazionistiche limitano il margine di manovra nella maggior parte deieconomie dei mercati emergenti (Figura 13, Riquadro B). È probabile che il differenziale tra i tassi ufficiali nazionali e quelli statunitensi rimanga un'importante considerazione politica, specialmente nei paesi con un indebitamento considerevole denominato in valuta estera e dove le aspettative di inflazione sono particolarmente sensibili al prezzo in valuta nazionale di cibo ed energia. L'anticipo dell'inasprimento delle politiche in Brasile potrebbe consentire un certo allentamento dei tassi di interesse ufficiali a partire dalla seconda metà del 2023, con India, Indonesia, Messico e Sudafrica che inizieranno tutti ad abbassare i tassi ufficiali solo nel 2024.

Figure 13. Tassi di interesse di policy nelle principali economiePer cento, fine trimestre

Nota: tasso di rifinanziamento principale per l'area dell'euro.

Nell'ultimo anno, molti paesi hanno introdotto nuove misure o esteso quelle esistenti, come i sussidi, per attutire l'impatto dell'aumento dei prezzi dei generi alimentari e dell'energia sulle famiglie e sulle imprese. In assenza di tale sostegno, quasi certamente ci sarebbero stati notevoli cali del reddito reale in molti paesi e diffuse difficoltà tra le famiglie più povere. Con i prezzi delle materie prime energetiche e alimentari al di sotto dei picchi recenti, ma ancora ben al di sopra dei livelli osservati solo pochi anni fa, è opportuno ritirare gradualmente un ampio sostegno politico ma proseguire gli sforzi per fornire un sostegno mirato ai più bisognosi. Una tempestiva riduzione del sostegno aggregato, insieme a misure per migliorare gli obiettivi, contribuirebbe a garantire la sostenibilità fiscale, preservare gli incentivi al risparmio energetico e limitare ulteriori stimoli alla domanda in un momento di alta inflazione.29. Sostegno ai consumatori di energiaera circa lo 0,7% del PIL nell'economia mediana dell'OCSE nel 2022, ma superiore al 2% del PIL in alcuni paesi, specialmente in Europa. Per l'OCSE nel suo insieme, livelli di sostegno simili sono previsti per il 2023 (Figura 14), anche se gli eventuali costi fiscali dipenderanno fortemente dall'evoluzione dei prezzi dell'energia. Finora il sostegno politico è stato prevalentemente non mirato. È stato fatto ampio uso di misure quali massimali tariffari o aliquote IVA più basse sull'intera quantità di energia consumata, che riducono i prezzi marginali dell'energia per tutte le famiglie o imprese (figura 14). I paesi hanno anche attuato riduzioni non mirate dei prezzi medi dell'energia attraverso il sostegno al reddito legato all'energia, anche attraverso massimali tariffari che si applicano solo fino a una determinata soglia di consumo. Sebbene facili da attuare in modo tempestivo, queste forme di sostegno sono costose e, quando i prezzi marginali dell'energia sono fissati al di sotto dei prezzi di mercato, indeboliscono gli incentivi a ridurre il consumo di energia. Sostegno al reddito non correlato al consumo di energia, che può essere relativamente ben miratoa causa di trasferimenti di bilancio mirati, dovrebbe rappresentare solo una quota limitata del sostegno totale nel 2023.30. Il targeting richiede l'identificazione delle famiglie e delle imprese che necessitano maggiormente di sostegno. Le famiglie che già ricevono assistenza correlata a basso reddito sono un indicatore, ma altri potrebbero includere l'impossibilità di rinnovare un'abitazione inefficiente dal punto di vista energetico o l'elevato fabbisogno energetico dovuto all'età o alla malattia. Si dovrebbe trarre vantaggio dalla digitalizzazione, combinando diverse banche dati e facendo un uso più ampio degli strumenti digitali per la raccolta dei dati (come i contatori intelligenti) e la consegna più rapida dei pagamenti. Rendere i massimali tariffari applicabili solo fino a livelli di consumo di energia nettamente inferiori al consumo medio e concentrare il sostegno su imprese altrimenti redditizie, in particolare le PMI, migliorerebbe la concezione dei regimi di sostegno e gli incentivi per ridurre il consumo di energia. Più in generale, il sostegno dovrebbe incentivare l'efficienza energetica, facilitare l'adeguamento ai costi energetici più elevati ed evitare di ostacolare la riassegnazionepreservando le attività ad alta intensità energetica che non sono sostenibili nel medio termine.

Figure 14. Il sostegno della politica fiscale rimane in gran parte non miratoCosto del sostegno fiscale per tipo di misura, miliardi di USD, calcolato utilizzando i tassi di cambio bilaterali del 2022

Nota: sulla base di un'aggregazione di misure di sostegno in 42 paesi. Le misure di sostegno sono in termini lordi, cioè non tengono conto dell'effetto di eventuali misure di accompagnamento relative all'aumento delle entrate legate all'energia, come le tasse sugli utili straordinari sulle società energetiche. Laddove i piani del governo sono stati annunciati ma non legiferati, vengono incorporati se si ritiene chiaro che saranno attuati in una forma vicina a quella annunciata. Non sono incluse le misure classificate come sostegno creditizio e patrimoniale. Quando una data misura copre più di un anno, si presume che i suoi costi fiscali totali siano distribuiti uniformemente su più mesi. Per le misure senza data di scadenza ufficialmente annunciata, si assume una data di scadenza e si mantiene la frazione di oneri fiscali lordi di competenza del 2022-23. Fonte: Tracker delle misure di sostegno energetico dell'OCSE; e calcoli OCSE.

L'ambizione della politica strutturale deve essere riaccesa

31. Sia la congiuntura immediata che le tendenze a più lungo termine indicano l'importante ruolo delle riforme strutturali volte a stimolare l'offerta, sia nelle economie avanzate che in quelle emergenti. Si stima che una parte sostanziale della ripresa dell'inflazione a livello mondiale sia stata trainata da fattori di offerta, come mostrato nell'Economic Outlook dell'OCSE di novembre 2022. Rilanciare gli sforzi di riforma per ridurre i vincoli nei mercati del lavoro e dei prodotti e rafforzare la crescita della produttività migliorerebbe il tenore di vita sostenibile e rafforzerebbe la ripresa dall'attuale rallentamento attenuando le carenze di offerta e le pressioni inflazionistiche.

32. L'attuale rallentamento si aggiunge alle sfide di lunga data per la crescita, la resilienza e il benessere derivanti dall'invecchiamento della popolazione, all'accelerazione della digitalizzazione e alla necessità di ridurre le emissioni di carbonio. Le prospettive di crescita di fondo si sono notevolmente indebolite nell'ultimo decennio, sia nelle economie avanzate che in quelle dei mercati emergenti (grafico 15, riquadro A). In parte, ciò è dovuto alle tendenze demografiche: con l'invecchiamento della popolazione, il contributo alla crescita del prodotto potenziale derivante dall'aumento della popolazione in età lavorativa è diminuito nel tempo, sebbene ciò sia stato compensato in una certa misura da tassi di occupazione più elevati. In primo luogo, tuttavia, il calo del tasso di crescita potenziale riflette una crescita sottostante più lenta della produttività del lavoro (figura 15, riquadro B), che ha due componenti: capitale per lavoratore e produttività totale dei fattori (efficienza produttiva). La produttività totale dei fattori è cresciuta più lentamente nell'ultimo decennio rispetto ai decenni precedenti la crisi finanziaria globale e gli investimenti di capitale sono stati molto più deboli.

Figura 15. Le prospettive di crescita di fondo hanno rallentato

In percentuale, media annua nel periodo indicato

Nota: nel pannello A, gli aggregati G20 sono combinati utilizzando pesi PPP. Nel gruppo B le stime per le economie non OCSE si riferiscono al periodo 2002-2010 anziché al periodo 1996-2010 a causa dell'indisponibilità dei dati in alcuni paesi.

Fonte: banca dati OCSE Economic Outlook 112; e calcoli OCSE.

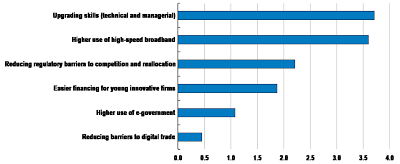

33. Una priorità comune per rilanciare la crescita tendenziale nelle economie dell'OCSE è pertanto la necessità di stimolare gli investimenti in modo sostenibile e di migliorare l'efficienza produttiva. Rilanciare il dinamismo imprenditoriale affrontando le barriere all'ingresso di giovani imprese innovative e l'uscita delle imprese in difficoltà migliorerebbe la concorrenza, stimolerebbe gli investimenti e contribuirebbe a garantire la necessaria riallocazione delle risorse tra le attività. Mantenere le frontiere internazionali aperte al commercio e agli investimenti ed eliminare gli ostacoli agli scambi transfrontalieri di servizi e alla migrazione economica aiuterebbe i paesi ad alleviare le pressioni a breve termine sul versante dell'offerta e a migliorare le prospettive di crescita futura. Rafforzare le competenze della forza lavoro attraverso politiche di apprendimento degli adulti ben progettate, nonché il numero e il mix di genere degli studenti che studiano scienze e tecnologia, ingegneria e matematica (STEM) contribuirebbero a promuovere l'uso delle tecnologie digitali e a migliorare l'inclusione nel mercato del lavoro. Nel complesso, competenze più forti, maggiori investimenti nella banda larga ad alta velocità e una maggiore concorrenza aumenterebbero sostanzialmente gli effetti benefici delle tecnologie digitali sulla produttività (figura 16).

34. Anche le grandi differenze tra i paesi nei tassi di partecipazione alla forza lavoro, compresi i divari di genere, indicano un notevole margine di manovra per aumentare la partecipazione totale al mercato del lavoro. Il superamento degli ostacoli a una maggiore partecipazione delle donne alla forza lavoro può comportare riforme quali la garanzia di un diritto sufficiente a servizi di assistenza all'infanzia a basso costo e di alta qualità, l'adattamento dell'assistenza all'infanzia disponibile all'orario di lavoro dei diversi gruppi di lavoratori, l'agevolazione di stili di lavoro flessibili (compreso il lavoro online) e l'utilizzo del sistema delle prestazioni fiscali per incentivare i percettori di reddito secondario a entrare nel mercato del lavoro.

Figura 16. Una serie di politiche strutturali può stimolare la diffusione e la produttività della tecnologia digitale

Effetto della riforma sulla produttività multifattoriale dell'impresa media dell'UE dopo 3 anni, per cento

Nota: stime dell'impatto della riduzione della metà del divario rispetto ai paesi dell'UE con i migliori risultati in una serie di settori strutturali e politici. Gli effetti corrispondono ai guadagni di produttività stimati associati alla maggiore diffusione di Internet ad alta velocità, cloud computing e software di Enterprise Resource Planning e Customer Relationship Management. Il "miglioramento delle competenze" riguarda la partecipazione alla formazione, la qualità delle scuole di gestione e l'adozione di pratiche di lavoro ad alte prestazioni. La "riduzione degli ostacoli normativi alla concorrenza e alla riallocazione" include l'abbassamento degli ostacoli amministrativi alle start-up, l'allentamento della protezione del lavoro con contratti regolari e il rafforzamento dei regimi di insolvenza. "Finanziamento più facile per le giovani imprese innovative" riguarda lo sviluppo dei mercati dei capitali di rischio e la generosità delle sovvenzioni fiscali per la R&S.

Fonte: Sorbe, S. et al. (2019), 'Digital dividendo: politiche per sfruttare il potenziale di produttività delle tecnologie digitali', OECD Economic Policy Papers, n. 26, OECD Publishing, Parigi.

Il cambiamento climatico è tra i settori in cui è necessaria una maggiore cooperazione internazionale

35. La cooperazione internazionale e il multilateralismo sono fondamentali per garantire che l'economia globale si rafforzi in modo inclusivo e sostenibile. In questo contesto, il lancio nel febbraio 2023 del Forum inclusivo sugli approcci di mitigazione del carbonio (IFCMA) ha lo scopo di aiutare i suoi membri a raggiungere l'obiettivo comune globale di zero emissioni nette. L'IFCMA mira a migliorare la collaborazione internazionale attraverso la condivisione dei dati, l'apprendimento reciproco e il dialogo. Le prime azioni concrete consistono nel fare il punto sugli strumenti politici in uso tra i membri del Forum e misurarne gli effetti di riduzione delle emissioni.

36. La transizione verso l'azzeramento delle emissioni nette, un obiettivo vitale di per sé, offre anche l'opportunità di contribuire a rilanciare gli investimenti e l'innovazione e quindi di contribuire ad aumentare i tassi di crescita potenziale. L'Agenzia internazionale per l'energia stima che entro il 2030 gli investimenti globali annuali in energia pulita dovranno superare i 4 trilioni e mezzo di dollari (ai prezzi del 2021), rispetto ai 1,4 trilioni di dollari stimati nel 2022. Le misure per ottenere il necessario aumento degli investimenti nell'energia pulita includono investimenti pubblici e sussidi "verdi", insieme a un chiaro impegno a fissare i prezzi delle emissioni e norme normative che rendano più fattibili i progetti di investimento. È inoltre essenziale ridurre l'incertezza della politica ambientale, che ha un impatto negativo sugli investimenti sia nei combustibili fossili che nell'energia pulita, ma ad oggi la maggior parte delle emissioni rimane sottovalutata e molti segnali politici non sono ancora chiari.